Tananyag

MODULE 2 - Defining your Social Business

1. Tanegység – Üzleti Modell Vászon társadalmi vállalkozások részére

0/82. Tanegység – Pénzügyek és források

0/13-

Unit 2 - Details

Trial

Trial -

Esettanulmány

Trial

-

Lesson - introduction

Trial

-

Lesson - Expenses: Types of Costs

Trial

-

Lesson - Break-even Analysis

Trial

-

Lesson - Profit and Loss Account

Trial

-

Lesson - Cashflow Forecast

Trial

-

Lesson - Finance and Stakeholders

Trial

-

Tips & Tricks

Trial

-

Fontos definíciók

Trial

-

Önellenőrző kérdések

Trial

-

Ez is érdekelheti (ajánlott további olvasmányok, videók)

Trial

-

Referenciák

Trial

Unit 3 - Legislation

0/14. Tanegység - Marketing a gasztronómia, a kulináris örökség és az élelmiszeripar területén működő szociális vállalkozások számára

0/8Lecke - Kiadások: Költségfajták

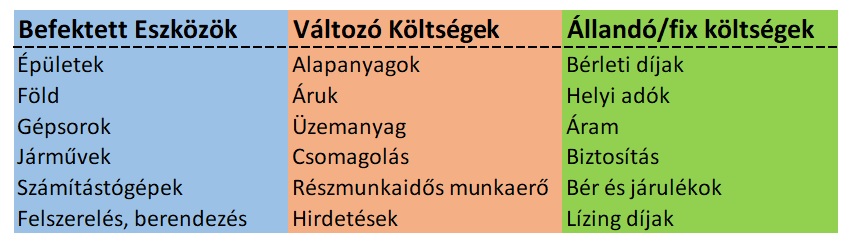

Annak érdekében, hogy adekvát döntést hozhassunk egy finanszírozási forma megfelelőségéről, először meg kell értenünk hogyan érdemes elszámolnunk a kiadásokkal. Három fő költségfajtát különböztethetünk meg:

Befektetett eszközök ― egyszeri kiadások/befektetések, legalább 1 évig megőrzik értéküket.

Változó költségek ― a termék/szolgáltatás előállításával közvetlen kapcsolatban álló kiadások.

Állandó/fix költségek ― rendszeresen felmerülő, gazdasági aktivitás mértékétől független kiadások.

A legkisebb pénzügyi kockázattal rendelkező, és legkönnyebben megszerezhető „költségfajta” a befektetett eszköz, mivel vásárlás után hosszabb ideig (1 évnél tovább) megőrzi értékét. Azonban, az ilyen eszközök nehezebben válthatóak vissza pénzre, azaz likviditásuk rosszabb. Például egy ingatlan, vagy földterület elég hosszú, és lassú folyamat mire gazdát cserél. Tehát ezek az eszközök a legkevésbé gyorsan forgó piacokon kerülnek eladásra, kevésbé likvidek.

A változó költségek finanszírozása nagyobb kihívást jelent értékmegőrzés tekintetében. Mindenestere, ha súlyos pénzügyi hiány merülne fel, alapanyagok vagy hirdetési felületek értékesítése rövid távú megoldást jelenthet. Emiatt összességében a változó költségek finanszírozását közepesen kockázatosnak tekinthetjük.

Az előbbiekkel ellentétben fix költségek akkor is fennállnak, ha éppen nem értékesítünk, vagy akár ideiglenesen szüneteltetjük a termelést. Miután beruháztunk egy állandó költségre ― például bérleti jogot vásároltunk egy évre előre ― annak viszonteladása, másodlagos értékesítése gondot jelenthet, vagy egyenesen lehetetlennek bizonyulhat.

Egységköltség: „Mennyibe került ez nekem?”

A pénzügyi terv készítésének egyik fő pillére az előállított termék/szolgáltatás egy egységének piaci ára ― egységérték ―, melyet össze lehet hasonlítani az előállítás egy egységre jutó költségével ― egységköltség ― figyelembe véve az első évben értékesíteni kívánt mennyiségét.

Egy egység egy terméknek vagy szolgáltatásnak az az észszerűen lehatárolható része, mely a fogyasztó/vevő számára könnyen értelmezhető ― az éttermekben például egy étkezés, ami egy főételből, és egy előételből vagy desszertből áll. Amennyiben valamilyen szolgáltatásnyújtásról van szó, érdemes az egységet időben meghatározni, ami egy órát, napot, vagy egy hetet is jelenthet. Sokszor úgy érdemes kijelölni az egy egységet, hogy az időt és a fizikai tulajdonságokat egyszerre hordozza magában. Bármilyen tevékenységről legyen szó már tervezéskor érdemes egységekre bontani, akkor is, ha becslésekre kell hagyatkoznunk.

Egy egység költsége a következőkből tevődik össze:

- Változó költségek: minden kiadás, ami az előállított mennyiséggel, vagy a szolgáltatás nyújtás mértékével együtt változik ― alapanyagok, közvetlenül az előállításhoz kapcsolódó munka bére stb. A házhozszállítás költsége is ide sorolható, amennyiben direkt értékesítésről van szó.

- Állandó költségek: olyan kiadások, mint a vezető beosztottak munkabére, bérleti díjak, közmű díjak stb. egy évre vetítve, arányosítva, az eladott egységekre elosztva kerülnek elszámolásra.

- Befektetett eszközök: költségük az eszközök értékvesztése/amortizációja[1], mely meghatározott időre vetítve kerül elszámolásra ― számviteli törvények, és a társaság belső szabályzata alapján. A befektetett eszközök, így közvetve gyakorolnak hatást az eredményre.

Az egységköltség kiszámításához meg kell határoznunk, hogy mekkora mennyiséget állítunk elő ― vagy a szolgáltatásnyújtás mértékét ―, és a teljes éves működési költséget. Utóbbi tartalmazza az összes elszámolt amortizációt, a közvetlen változó költségeket és az állandó költségeket az adott időszakra. Nyugodtan hagyatkozhatunk becslésekre, nem kell tű pontos adatokkal rendelkeznünk. Különösen figyeljünk az időintervallumra a számítás alatt ― általában egy év, tevékenységtől függően:

Részletesebben kifejtve:

*Ne felejtse, hogy egy egység időben is kifejezhető.

Az egységköltség birtokában képesek vagyunk kiszámítani a teljes várható profitot, ehhez meg kell határoznunk az egységenként remélt nyereséget, melyet megszorzunk az összes előállított mennyiséggel ügyelve az időintervallumra:

![]()

AZONBAN, előfordulhat, hogy ha kicsivel is növeljük az előállított mennyiséget az egységköltség jelentősen csökken, mivel egészen addig nem növekednek a fix költségek, amíg a megnövekedett termelés el nem ér egy kritikus pontot, amin túl kapacitás bővítésre, azaz több erőforrásra lenne szükség a termelés további növeléséhez. Mindemelett egy szociális vállalkozás esetében számíthatunk egyéb bevételekre, vagy a kiadások más jellegű csökkenésére ― pályázatok, adó- és járulék kedvezmények, önkéntesek bevonása. Az Üzleti Tervünk viszont annál ígéretesebb, minél kevésbé szorulunk ezekre.

[1] Segítség az értékcsökkenés számításához: Fresh Books