Curriculum

MODULE 2 - Defining your Social Business

Unitatea 1 – Modelul de afaceri CANVAS pentru întreprinderi sociale

0/8Unitatea – Finanțe & Fundraising

0/13-

Unit 2 - Details

Încercare

Încercare -

Studiu de caz

Încercare

-

Lesson - introduction

Încercare

-

Lesson - Expenses: Types of Costs

Încercare

-

Lesson - Break-even Analysis

Încercare

-

Lesson - Profit and Loss Account

Încercare

-

Lesson - Cashflow Forecast

Încercare

-

Lesson - Finance and Stakeholders

Încercare

-

Tips & Tricks

Încercare

-

Concepte/ definiții importante

Încercare

-

Întrebări de auto-reflecție

Încercare

-

S-ar putea să vă intereseze și acestea/ Resurse suplimentare utile

Încercare

-

Referințe

Încercare

Unit 3 - Legislation

0/1Unitatea 4 – Marketing pentru întreprinderi sociale din domeniul gastronomiei, patrimoniului culinar și al alimentației

0/8Lecție - Cheltuieli: Tipuri de costuri

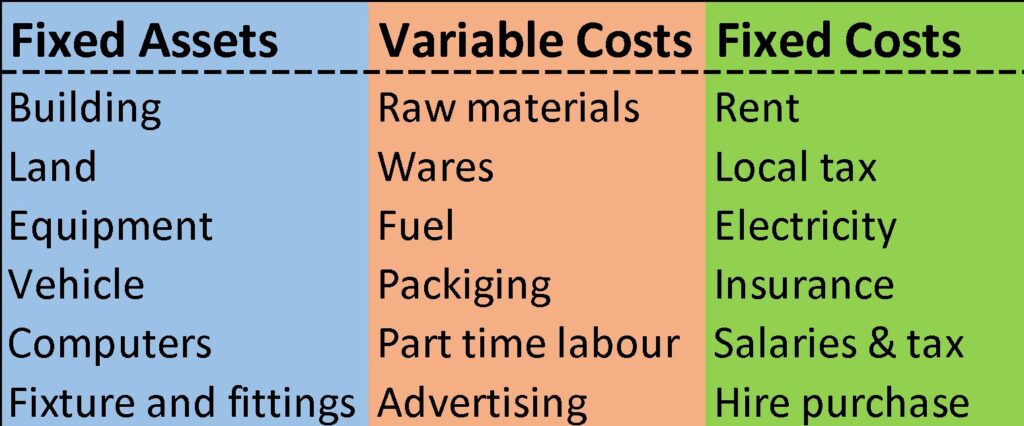

Aspectele următoare vor ajuta la structurarea informațiilor financiare pentru planul de întreprindere socială și vă vor ajuta să identificați tipurile de finanțare adecvate pentru diferite tipuri de costuri. Există trei tipuri de costuri, acestea sunt:

Active fixe ― achiziții unice care păstrează valoarea financiară, mai mult de un an.

Costuri variabile ― costurile de producere directă a produsului/serviciului.

Costuri fixe ― costuri, indiferent de vânzări sau alte activități.

Cel mai ușor tip de obținut este un activ fix, deoarece articolul achiziționat își păstrează o mare parte din valoare și, prin urmare, poate fi vândut întotdeauna pentru a rambursa finanțarea obținută. Costurile activelor fixe sunt considerate cu risc scăzut și mai ușor de obținut. Pe de altă parte, sunt mai greu de lichidat, ceea ce înseamnă că nu este ușor să le transformi în bani – de exemplu cât de des cumperi o casă sau o bucată de pământ. Activele fixe sunt schimbate în procese lente, prin urmare au de obicei piețe lente.

Finanțarea pentru acoperirea costurilor variabile este mai greu de obținut, deoarece aceste costuri rețin doar o parte din valoarea de cumpărare sau au un randament redus al investiției. Dar, în cazul în care ceva nu merge bine, articolele precum materia primă pot fi vândute cu ușurință pentru a rambursa finanțarea strânsă. Costurile variabile pot fi considerate cu risc mediu.

Costurile fixe, însă, sunt cele pe care trebuie să le plătiți, indiferent dacă vindeți sau nu ceva. Au o valoare de revânzare foarte mică – de exemplu, ar putea fi dificil să vă revândeți dreptul de închiriere, după ce ați plătit pentru aceasta în avans – acestea sunt foarte greu de obținut finanțare, deoarece nu au valoare inerentă odată cheltuită.

Cum să calculați costurile: Identificați costurile unitare

La începutul planificării financiare, este util să încercați să dezvoltați o valoare unitară față de care puteți începe să calculați costul de producere a produsului/serviciului și numărul de unități pe care credeți că pot fi vândute intr-un an.

O unitate este produsul/serviciul dvs. defalcat în ceva pe care îl vindeți, de exemplu, restaurantele vând prânz, un fel principal și fie un aperitiv, fie un desert. În ceea ce privește serviciile, ar trebui să utilizați o unitate de timp fie o oră, zi sau săptămână, care va avea un cost. Uneori, unitățile pot consta atât dintr-un articol fizic, cât și dintr-un element de timp pentru întreținerea sau livrarea articolului fizic. Oricare ar fi ideea dvs. comercială, vedeți dacă cumva o puteți descompune în unități de orice fel, oricât de dure și de terminate sunt ele în această etapă.

Costul unitar va fi format din:

- Costuri variabile: Achizițiile de material, ambalaje, forță de muncă directă și orice costuri care variază în raport cu volumul (numărul de unități) produs sau furnizat. Poate include și livrarea dacă aceasta face parte din vânzarea directă.

- Costuri fixe: Costurile pentru lucruri precum salariile, chiria, utilitățile etc. sunt incluse în costul unitar prin repartizarea unui procent din cost pentru fiecare unitate produsă într-un an.

- Mijloace fixe: Acestea sunt plătite pentru o perioadă fixă de timp ca amortizare[1] în contul de profit și pierdere – mai multe despre asta mai târziu – și din nou va trebui să repartizați un procent din amortizarea totală la costul fiecărei unități.

Pentru a calcula un cost unitar, determinați numărul de unități pe care le puteți produce/furniza într-un an și apoi împărțiți la costul total pentru funcționarea întreprinderii - acesta trebuie să includă costurile de amortizare pentru activele fixe, costurile variabile directe și costurile fixe pentru anul ]n curs. Aceasta ar putea fi o estimare generală, nu trebuie să fie exactă. Acordați o atenție deosebită perioadei de timp cu care lucrați, costurile unitare sunt de obicei calculate anual, așa cum s-a sugerat mai devreme:

Mai elaborat:

*Rețineți că unitățile pot fi definite și în funcție de timp

În acest moment, puteți începe să vă gândiți și la profitul total pe care este posibil să-l faceți calculând profit pentru fiecare unitate vândută înmulțit cu volumul vândut ― acordați din nou atenție perioadei de timp.

![]()

DAR , în unele circumstanțe, cu cât volumul este mai mare, cu atât costul unitar este mai mic, deoarece costurile fixe rămân aceleași până când ajungeți într-un punct în care costurile fixe trebuie să crească pentru a satisface nevoile unei producții de volum mai mare. De asemenea, în cazul unei întreprinderi sociale este indicat să calculați pentru alte moduri de venit și/sau să vă reduceți costurile de producție ― licitații, deduceri fiscale, implicarea voluntarilor etc. pentru a obține un profit.

[1] Help to calculate depreciation: Fresh Books