Currículo

MODULE 2 - Defining your Social Business

Unidad 1 – Lienzo de Modelo de Negocio para empresas sociales

0/8Unidad 2 – Finanzas y recaudación de fondos

0/13Unit 3 - Legislation

0/1Unidad 4 - Marketing para empresas sociales en el ámbito de la gastronomía, el patrimonio culinario y los alimentos

0/8Lección

La base de cualquier empresa de éxito es una cuidadosa planificación empresarial, cuyo producto final es un concepto de negocio. Esto se aplica también a las empresas sociales: además de tratar de aliviar y resolver un problema social, es esencial para su éxito que funcione de forma financieramente sostenible, como cualquier otra empresa.

1. ¿Qué se necesita para crear una empresa social?

Los elementos que se enumeran a continuación son condiciones tan importantes para poner en marcha una empresa social como para iniciar cualquier otro negocio.

Es necesaria una IDEA que

- satisfaga la demanda solvente (mercado),

- que resulte en una actividad económicamente medible y rentable,

- que pueda ser explotada de forma comercialmente sostenible y que pueda independizarse gradualmente de los recursos estatales.

Se necesita un LÍDER que

- sea capaz de planificar la actividad,

- que sea capaz de encontrar socios (miembros fundadores, afiliaciones, etc.) que puedan llevar a cabo las tareas relacionadas con la actividad prevista,

- que pueda motivar a los implicados en la tarea.

Debe tener RECURSOS - - - DINERO, DINERO, DINERO - - - que

- proporcione liquidez hasta obtener los primeros ingresos de la empresa social,

- cree el fondo financiero para su funcionamiento - inversiones, gastos de funcionamiento fijos y variables, impuestos, etc.

Se necesita una COMUNIDAD que quiera colaborar, compuesta por personas que

- reconozcan el potencial de las empresas sociales,

- estén dispuestas a trabajar dentro de una empresa social por objetivos comunes.

Se necesita un FONDO DE AYUDA PROFESIONAL

- tanto en la fase de creación como durante el funcionamiento de una empresa social, así como en la construcción de relaciones y mercados, la cooperación, la promoción, la comercialización en la fase de crecimiento económico efectivo y el acceso al mercado.

El Business Model Canvas (BMC) te ayuda a reflexionar sobre estas cuestiones de forma estructurada.

2. El Lienzo de Modelo de Negocio (Business Model Canvas, BMC)

El lienzo de modelo de negocio fue creado por los economistas suizos Alex Osterwalder y Yves Pigneur y es quizá el método más utilizado en el mundo de las empresas emergentes. El Lienzo está a medio camino entre un concepto esbozado en un cuaderno y un plan de negocio de casi 30 páginas. No sirve para sustituir a ninguno de los dos mencionados, sino que es un paso intermedio en su desarrollo. Su contenido es mucho más detallado que una idea esbozada, pero es fácil de revisar y se completa más rápido que un plan de negocio completo.

La esencia de este modelo es que la visión de negocio de una empresa debe presentarse de forma concisa en una sola página, es decir, en un "lienzo". Se trata de una plantilla que ayuda a pensar en los elementos más importantes de la actividad planificada, y es precisamente por su redacción concisa y su estructura transparente por lo que los errores y debilidades del diseño se hacen fácilmente perceptibles.

Si el negocio y otros factores del entorno han cambiado de forma relevante para la empresa, el lienzo puede adaptarse con flexibilidad. Esto supone una inmensa ventaja en un entorno de mercado en constante cambio.

3. Las áreas del Lienzo de Modelo de Negocio

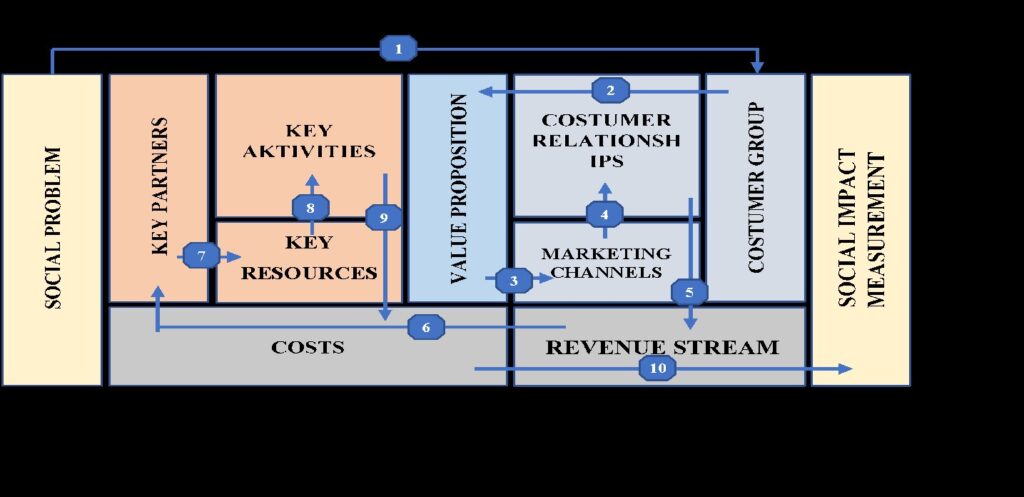

Dado que el Lienzo es público bajo una "licencia creative commons", ha sido desarrollado por muchos de maneras muy distintas. En el Business Model Canvas se propone perfilar el modelo de negocio en torno a 9 áreas, mientras que en el caso de las empresas sociales se proponen 11 áreas. Las áreas examinadas pueden dividirse en cuatro grandes categorías.

Por lo tanto, la creación de valor (recursos clave, procesos clave y socios clave) aparece en un lado de la propuesta de valor, mientras que en el otro lado la provisión de valor (grupos de clientes, canales, relaciones con los clientes) y desde la tercera dirección la base financiera del valor (estructura de costes, ingresos).

En el caso de las empresas sociales, esto se complementa con una cuarta área, que presenta el problema social y el impacto social.

4. ¿Cómo empezar a utilizar el Lienzo?

La forma más fácil de completarlo es imprimir el lienzo en un buen tamaño, sentarse frente al mismo y llenarlo de contenido mediante una lluvia de ideas. Podemos sacarle el máximo partido pensando en cada elemento en el marco de un taller profesional dirigido por expertos. También hay versiones online, así que quien se sienta más cómodo rellenándolo electrónicamente también puede hacerlo de este modo.

Paso por paso

Durante el proceso de reflexión previo, conviene seguir el orden numerado.

4.1. Problema social

En el caso de una empresa social, lo primero que hay que determinar es a qué problema social respondemos en relación con nuestro negocio. Intentemos ser lo más concretos y concisos posible, sin mencionar cuestiones generales, sino objetivos lo más específicos posible, siendo al mismo tiempo ambiciosos.

A continuación, pasemos a nuestras ideas de negocio y formulemos para quién es nuestra propuesta de valor, a quién ofrecemos nuestros productos y servicios.

4.2. Grupos de clientes

Comienza el proceso de reflexión conociendo al cliente, es decir, determinando quién puede ser receptivo al producto o servicio que ofrecemos. La primera regla básica del marketing es probablemente conocida por todos a estas alturas, a saber, que los clientes deben estar agrupados, no se puede vender a todas las personas. Si uno quiere vender a todo el mundo, ¡no venderá a nadie! Forma grupos homogéneos de clientes con características similares, describe sus características y destaca también cómo crear valor para ellos. Si defines más de un grupo de clientes objetivos, destaca quiénes son los más importantes. Al definir los clientes, nuestro trabajo consiste en identificar un espectro no demasiado estrecho, pero tampoco demasiado amplio, que puede ser receptivo a lo que ofrecemos. Piensa además en quién podría ser el primero en utilizar y distribuir el producto, en pagar por el servicio.

4.3. Propuesta de valor

Es el conjunto de productos y servicios que sirven a las necesidades de los clientes. En este subapartado, nos replanteamos cuál es el valor real que nuestros productos y servicios aportan al cliente objetivo. Esto nos diferencia de nuestros competidores. Puedes incluir cualquier cosa: calidad, personalización, diseño, marca, precio, reducción de costes, disponibilidad y usabilidad. Si no todos, necesitaremos uno o dos de ellos para que el negocio tenga éxito. ¿Cómo vamos a ser mejores, más eficaces, más baratos y más atractivos que los productos y servicios ya disponibles en el mercado? ¿Cómo encaja nuestra oferta en el mundo del cliente? ¿Cómo podemos ayudar a nuestro cliente a alcanzar su objetivo?

4.4. Canales de venta

Una vez que sepamos para quién y qué ofrecemos, determinaremos cómo lo haremos, a través de qué canal podemos llegar a nuestros consumidores. En pocas palabras, vamos a recopilar las plataformas en las que nuestro consumidor puede comprar nuestro producto. Por lo tanto, es tremendamente importante tener toda la información posible sobre nuestros clientes. ¿Dónde encuentran información, dónde compran, qué canales están disponibles para ellos, etc.? No nos basemos en nuestros propios deseos, sino en los hábitos y el comportamiento de nuestros clientes. Lleguemos a los foros, plataformas y lugares que frecuentan, dónde compran y dónde tenemos la oportunidad de presentarles nuestro producto y servicio.

4.5. Relación con los clientes

Diferentes segmentos de consumidores pueden requerir diferentes estrategias de venta (o de marketing). En esta sección, vamos a explicar cómo será el contacto con nuestros clientes con el mayor detalle posible. Puede ser automatizado o personal, personalizado, de autoservicio,... pero también puede estar basado en la comunidad o construido conjuntamente. Pensar y analizar las especificidades del grupo objetivo de clientes y de los canales de venta puede ayudar. En general, cuanto mayor es el número de clientes, más impersonales son nuestras relaciones, mientras que con un número menor de ventas, podemos permitirnos un asesoramiento y un trato más personal.

4.6. Fuentes de ingresos

Ahora podemos pensar en el volumen de ventas que esperamos a través de cada canal de venta y en los ingresos que esperamos obtener de él. Naturalmente, para ello debemos fijar el precio de nuestro producto o servicio, ya que necesitamos saber cuántos ingresos supone la venta de una unidad. También en esta sección se pueden observar muchos fallos de diseño. Si nuestras capacidades de producción sólo permiten fabricar pequeñas series, no podemos planificar la venta de mayores volúmenes. Debido al bajo nivel de mecanización, es posible que no podamos ser competitivos en términos de precio, en cuyo caso debemos centrarnos en nuestra otra ventaja competitiva y aplicar un precio que refleje la calidad del producto. Es importante entender que el precio es una parte integral de un producto; si queremos convencer a los consumidores de su calidad, tenemos que utilizar un precio adecuado. Por último, además de la lista detallada de fuentes de ingresos, conviene examinar las proporciones relativas de cada canal de ingresos. Esto es importante porque nos ayuda a ver la proporción del peso de una fuente de ingresos y, si se presenta la situación de que se pierda, cuáles serían los resultados en relación con la rentabilidad de la empresa.

4.7. Socios principales

En esta sección enumeramos los socios y proveedores más importantes. Merece la pena mencionar aquí a los que son críticos en términos de creación de valor. Enumera también aquí los socios de los que obtenemos recursos clave o a quiénes subcontrataremos nuestras actividades clave. Merece la pena pensar lo más cuidadosamente posible en qué socios serán cruciales para nuestro éxito. Su falta de fiabilidad o mala calidad de servicio puede ser una grave desventaja competitiva.

4.8. Recursos principales

Como recurso principal, nos fijamos en los activos de la empresa que poseen la capacidad de proporcionar una ventaja competitiva. Por su naturaleza, estos recursos pueden ser físicos, inmateriales y financieros, por lo que incluimos: personas, capital, productos físicos e intelectuales. Cuanto menor sea el nivel de entrada en una empresa determinada, más difícil será asegurar nuestra ventaja competitiva, por lo que debemos ser más conscientes de ello. Los recursos raros, valiosos, difíciles de copiar y bien integrados en una organización son una gran ventaja empresarial. Lo que es seguro es que tenemos que encontrar un recurso en algún área que pueda asegurar nuestra ventaja competitiva.

4.9. Actividades principales

La creación de valor para el consumidor tiene lugar a través de procesos dentro de la empresa. En este caso, cabe destacar aquellas actividades que contribuyen directamente a nuestra ventaja competitiva y a la creación de valor para el consumidor: así que nada de florituras, sólo lo más importante, sin lo cual los clientes sienten que no han recibido nada. Este es uno de los factores más importantes que distinguen a las empresas, si hay una actividad dentro de la empresa que añade valor a un producto/servicio, o aumenta su singularidad. Si es así, esto puede llamarse ventaja competitiva. En este elemento, las actividades que garantizan una ventaja competitiva jugarán un papel clave en nuestro éxito empresarial.

4.10. Estructuras de costes

Ya hemos llegado a la planificación de la eficiencia empresarial. Ahora calculamos y describimos los costes en los que incurrimos, dentro de los cuales conviene distinguir entre costes fijos y variables. En este punto, se revelará qué y cuánto gastaremos, y también quedará clara la metodología de fijación de precios. Comparando los costes previstos con las fuentes de ingresos, ya podemos ver claramente si nuestra visión del negocio será sostenible y si podremos vender a un volumen que nos garantice alcanzar el punto de equilibrio. Si no es así, ¿qué cambios son necesarios para conseguirlo? Puede que sea necesario aumentar el volumen de producción o vender a un precio más alto, pero entonces nuestro grupo objetivo también puede cambiar.

4.11. Medición del impacto social

Por último, determinaremos con qué indicadores de éxito y otros indicadores podremos presentar nuestro impacto social, y que como empresa social "hacemos el bien - representamos una causa importante", y qué análisis, métodos y herramientas necesitaremos para examinarlos. ¡Hagámonos visibles!

Una de las mayores ventajas del modelo es que el orden puede cambiarse libremente.

5. Business Model Canvas en la práctica: responder a las preguntas de cada recuadro en el lienzo ayudará a completarlo adecuadamente.