Currículo

MODULE 2 - Defining your Social Business

Unidad 1 – Lienzo de Modelo de Negocio para empresas sociales

0/8Unidad 2 – Finanzas y recaudación de fondos

0/13-

Unit 2 - Details

Trial

Trial -

Caso de estudio

Trial

-

Lesson - introduction

Trial

-

Lesson - Expenses: Types of Costs

Trial

-

Lesson - Break-even Analysis

Trial

-

Lesson - Profit and Loss Account

Trial

-

Lesson - Cashflow Forecast

Trial

-

Lesson - Finance and Stakeholders

Trial

-

Tips & Tricks

Trial

-

Conceptos/definiciones importantes

Trial

-

Preguntas de autorreflexión

Trial

-

También te puede interesar/ Recursos útiles adicionales

Trial

-

Referencias

Trial

Unit 3 - Legislation

0/1Unidad 4 - Marketing para empresas sociales en el ámbito de la gastronomía, el patrimonio culinario y los alimentos

0/8Lección - Gastos: Tipos de gastos

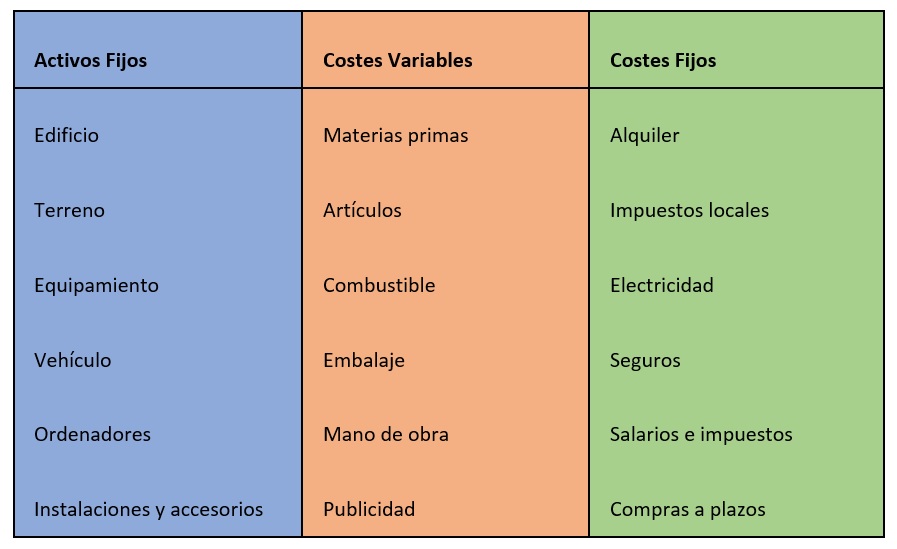

La siguiente clasificación de gastos te ayudará a estructurar la información financiera necesaria para el plan de la empresa social y te ayudará a identificar los tipos de financiación más adecuados para los diferentes tipos de costes. Hay tres tipos de costes, que son:

Activos fijos ― compras únicas que conservan su valor financiero durante más de un año.

Costes variables ― los costes derivados de la producción directa del producto/servicio.

Costes fijos ― Los costes continuos, independientemente de las ventas u otras actividades.

El tipo más fácil de obtener es un activo fijo, ya que el artículo adquirido conserva gran parte de su valor y, por tanto, siempre puede venderse para devolver la financiación obtenida. Los costes de los activos fijos se consideran de bajo riesgo y son más fáciles de obtener. Por otro lado, son más difíciles de liquidar, lo que significa que convertirlos en dinero no es fácil; por ejemplo, ¿cuántas veces se compra una casa o un terreno? Los activos fijos se intercambian en procesos lentos, por lo que suelen tener mercados lentos.

La financiación para cubrir los costes variables es más difícil de conseguir porque estos costes sólo conservan una parte del valor de compra o tienen poco retorno de la inversión. Sin embargo, en caso de que algo vaya mal, elementos como la materia prima pueden venderse fácilmente para devolver la financiación obtenida. Los costes variables pueden considerarse de riesgo medio.

Sin embargo, los costes fijos son los que hay que pagar independientemente de que se venda o no. Tienen muy poco valor de reventa ( podría ser difícil revender el derecho de alquiler, después de haberlo pagado por adelantado, por ejemplo) y son muy difíciles de financiar, ya que no tienen valor inherente una vez gastados.

Cómo contabilizar los costes: Identificar los costes unitarios

Al principio de la planificación financiera es útil intentar identificar un valor unitario con el que se pueda empezar a calcular el coste de producción del producto/servicio y el número de unidades que se cree que se pueden vender en un año.

Una unidad es tu producto/servicio desglosado en algo que vendes, por ejemplo, los restaurantes venden un almuerzo, un plato principal y un entrante o un postre. En cuanto a los servicios, debes utilizar una unidad de tiempo, ya sea una hora, un día o una semana, que tendrá un coste. A veces las unidades pueden consistir en un artículo físico más un elemento de tiempo para el servicio o la entrega de dicho artículo físico. Cualquiera que sea tu idea comercial, mira a ver si puedes desglosarla en unidades de algún tipo, por muy aproximadas que sean en esta fase.

El coste unitario se compone de:

- Costes variables: Las compras de material, el embalaje, la mano de obra directa y cualquier coste que varíe en relación con el volumen (el número de unidades) producido o suministrado. También puede incluirse la entrega si forma parte de la venta directa.

- Costes fijos: Los costes de los salarios, el alquiler, los servicios públicos, etc. se incluyen en el coste unitario mediante el prorrateo de un porcentaje del coste a cada unidad producida en un año.

- Activos fijos: Estos se pagan a lo largo de un periodo de tiempo fijo como depreciación[1] o amortización en la Cuenta de Pérdidas y Ganancias ( se hablará de ello más adelante) y, de nuevo .tendrás que repartir un porcentaje de la depreciación total de tus activos fijos al coste de cada unidad.

Para calcular el coste unitario, tendrás que determinar el número de unidades que puedes producir/suministrar en un año y dividirlo por el coste total de funcionamiento de la empresa, que debe incluir los costes de depreciación de los activos fijos, los costes variables directos y los costes fijos anuales. Puede ser una estimación general, no tiene que ser exacta. Presta especial atención al periodo de tiempo con el que estás trabajando, los costes unitarios suelen calcularse sobre una base anual como se ha sugerido anteriormente:

De forma más elaborada:

*Recuerda que las unidades también pueden definirse por tiempo

En este punto también puedes empezar a pensar en el beneficio total que puedes obtener calculando el beneficio por cada unidad vendida multiplicado por el volumen vendido. De nuevo, presta atención al periodo de tiempo empleado para el cálculo.

![]()

NO OBSTANTE, en algunas circunstancias, cuanto mayor sea el volumen de ventas, menor será el coste unitario, ya que los costes fijos siguen siendo los mismos hasta que se llega a un punto en el que tienen que aumentar para satisfacer las necesidades de una producción de mayor volumen. Además, en el caso de una empresa social, es aconsejable contar con otras formas de ingresos y/o reducir los costes de producción: licitaciones, desgravaciones fiscales, participación de voluntarios, etc. Sin embargo, siempre es mejor no depender de ellas para obtener beneficios.

[1] Ayuda para calcular la depreciación: Fresh Books