Currículo

MODULE 2 - Defining your Social Business

Unidad 1 – Lienzo de Modelo de Negocio para empresas sociales

0/8Unidad 2 – Finanzas y recaudación de fondos

0/13-

Unit 2 - Details

Trial

Trial -

Caso de estudio

Trial

-

Lesson - introduction

Trial

-

Lesson - Expenses: Types of Costs

Trial

-

Lesson - Break-even Analysis

Trial

-

Lesson - Profit and Loss Account

Trial

-

Lesson - Cashflow Forecast

Trial

-

Lesson - Finance and Stakeholders

Trial

-

Tips & Tricks

Trial

-

Conceptos/definiciones importantes

Trial

-

Preguntas de autorreflexión

Trial

-

También te puede interesar/ Recursos útiles adicionales

Trial

-

Referencias

Trial

Unit 3 - Legislation

0/1Unidad 4 - Marketing para empresas sociales en el ámbito de la gastronomía, el patrimonio culinario y los alimentos

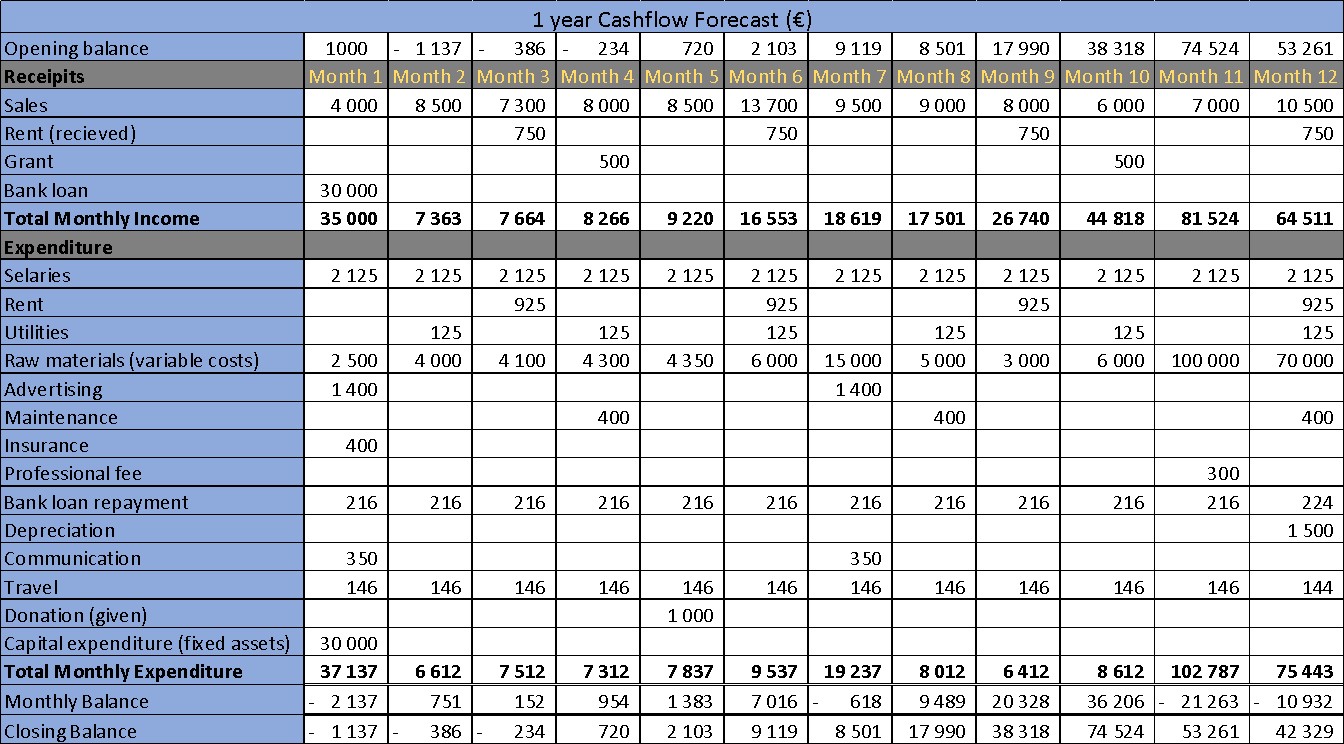

0/8Lección - Previsión de tesorería

Aunque se denomina previsión de tesorería, en realidad se refiere a todo el dinero que entra y sale de la cuenta bancaria de la empresa. Esta previsión muestra la misma información, pero de una manera diferente, muestra cómo fluye el "efectivo" en lugar de si se ha obtenido un beneficio o una pérdida. La cuenta de pérdidas y ganancias muestra los ingresos, los gastos y los beneficios o pérdidas, mientras que la previsión de tesorería muestra el estado real de la situación financiera de la empresa en un momento determinado. La diferencia más importante es que es posible mostrar un beneficio en la cuenta de pérdidas y ganancias sin mostrar un resultado negativo en la cuenta financiera. Ambos serán fieles reflejos de tus finanzas.

Muchas empresas pequeñas y nuevas que obtienen beneficios a largo plazo quiebran a corto plazo porque se quedan sin dinero para pagar las facturas. La dirección debe entender esto. Debes utilizar la previsión de tesorería para gestionar la empresa de forma diaria/semanal. Para el Plan de Empresa Social, esta previsión de tesorería debe prepararse para tres años; es la práctica habitual.

Se utilizan las mismas rúbricas y cifras tanto en la CPyG como en la previsión de tesorería, con la diferencia de que en la tesorería se distribuyen las cifras mes a mes. Cada entrada debe reflejar la entrada o el gasto real de dinero para el mes en cuestión. Cuanto más preciso sea, más control tendrás sobre tus finanzas.

Cuando haya un aumento o una disminución de las ventas o los costes previstos, deberás reflejarlo en los importes mensuales. Es importante reflejar las fluctuaciones estacionales y meteorológicas en las cifras mensuales, por ejemplo, algunas empresas venden más en diferentes épocas del año, y también hay costes de calefacción/refrigeración más altos o más bajos en diferentes épocas del año, y esto debe reflejarse en la Previsión. Asimismo, los pagos de los gastos y los ingresos de los clientes deben planificarse para cuando las transacciones financieras tengan lugar realmente, por lo que si se pagan o reciben algunas facturas por adelantado o con retraso, esto debe reflejarse en la previsión de tesorería.

Es aconsejable "jugar" con las cifras para ver cómo conseguir lo mejor para tu empresa Por ejemplo, si tienes un flujo de caja negativo elevado, mira a ver si puedes pagar tus facturas más tarde o adelantar los cobros de los clientes, pero si tienes que pedir un préstamo para cubrir el flujo de caja negativo, asegúrate de que tienes suficiente dinero para cubrir el saldo negativo mensual más alto.

Recuerda que la Previsión de Tesorería y la CPyG son diferentes:

- La Previsión indica la cantidad de dinero que te has gastado y la cantidad de dinero que has recibido en un momento dado. La CPyG también incluye el dinero que se debe a la empresa y el dinero que la empresa debe a otros.

- El balance entre lo que se debe y lo que no se debe puede ser muy diferente del efectivo real del que se dispone en un momento determinado.

- La Previsión de Tesorería te ayuda a identificar los flujos a corto plazo de tus ingresos.

- La CPyG te dará una idea de los recursos necesarios a medio/largo plazo para ayudarte a desarrollar tus actividades.