Обучителен курс

MODULE 2 - Defining your Social Business

Раздел 1 – Канава на бизнес модел за социални предприятия

0/8Раздел 2 – Финанси и набиране на средства

0/13-

Unit 2 - Details

Trial

Trial -

Практически казус

Trial

-

Lesson - introduction

Trial

-

Lesson - Expenses: Types of Costs

Trial

-

Lesson - Break-even Analysis

Trial

-

Lesson - Profit and Loss Account

Trial

-

Lesson - Cashflow Forecast

Trial

-

Lesson - Finance and Stakeholders

Trial

-

Tips & Tricks

Trial

-

Важни понятия/дефиниции

Trial

-

Въпроси за саморефлексия

Trial

-

Може също да ви заинтересува/ Допълнителни полезни ресурси

Trial

-

Препратки

Trial

Unit 3 - Legislation

0/1Раздел 4 – Маркетинг за социални предприятия в областта на гастрономията, кулинарното наследство и храните

0/8Урок - Разноски: Видове разходи

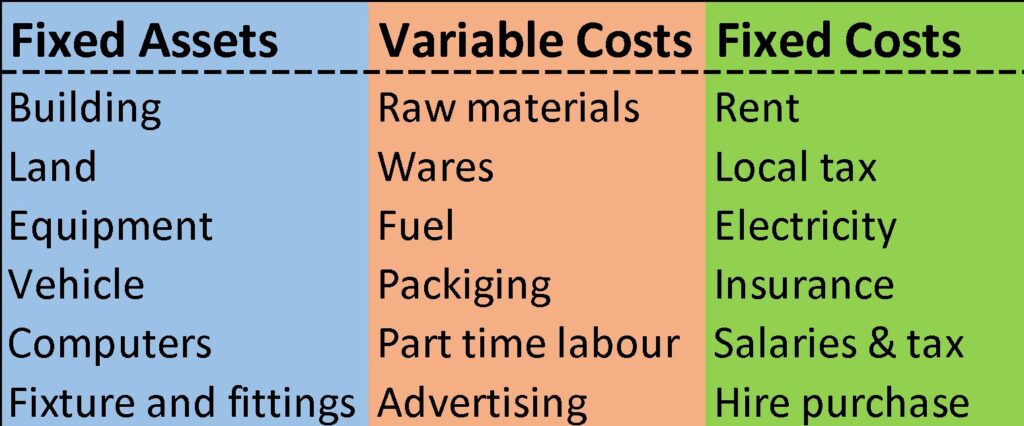

Следното ще ви помогне при структурирането на финансовата информация за плана за социално предприятие и ще ви помогне да идентифицирате подходящи видове финансиране за различни видове разходи. Има три вида разходи, това са:

Дълготрайни активи ― еднократни покупки, които запазват финансова стойност, за повече от една година.

Променливи разходи ― разходите за директно производство на продукта/услугата.

Фиксирани разходи ― текущи разходи, независимо от продажбите или други дейности.

Най-лесният вид за получаване е дълготраен актив, тъй като закупеният артикул запазва голяма част от стойността си и следователно винаги може да бъде продаден, за да изплати набраното финансиране. Разходите за дълготрайни активи се считат за нискорискови и по-лесни за получаване. От друга страна, те са по-трудни за ликвидация, което означава, че превръщането им в пари не е лесно ― например, колко често се купува къща или земя. Дълготрайните активи се обменят в бавни процеси, поради което обикновено имат бавни пазари.

Финансирането за покриване на променливите разходи е по-трудно за събиране, тъй като тези разходи запазват само част от стойността на покупката или имат малка възвръщаемост на инвестицията. Но в случай, че нещо се обърка, артикули като суровини могат лесно да бъдат продадени, за да се изплатят събраните средства. Променливите разходи могат да се считат за среден риск.

Фиксираните разходи са тези, които трябва да плащате, независимо дали продавате нещо или не. Те имат много малка стойност при препродажба ― например, може да е трудно да препродадете правото си за наем, след като сте го платили предварително ―за тях е много трудно да се съберат средства, тъй като нямат присъща стойност, след като са похарчени.

Как да посрещнем разходите: Идентифицирайте единичните разходи

В началото на вашето финансово планиране е полезно да се опитате да разработите единична стойност, спрямо която можете да започнете да изчислявате разходите за производство на продукта/услугата и броя на единиците, които смятате, че могат да бъдат продадени за една година.

Единицата е вашият продукт/услуга, разбит на нещо, което продавате – напр. ресторантите продават обяд, едно основно ястие и предястие или десерт. По отношение на услугите, трябва да използвате единица време или час, ден или седмица, която ще има цена. Понякога единиците могат да се състоят както от физически артикул, така и от времеви елемент за обслужване или доставка на физическия артикул. Каквато и да е вашата търговска идея, вижте дали можете да я разбиете на някакви единици, колкото и приблизителни да са те на този етап.

Единичната цена ще бъде съставена от:

- Променливи разходи: Покупките на материали, опаковки, директен труд и всякакви разходи, които варират в зависимост от обема (броя на единиците), които са произведени или предоставени. Това може да включва и доставка, ако това е част от директните продажби.

- Фиксирани разходи: Разходите за неща като заплати, наем, комунални услуги и т.н. се включват в себестойността на единица чрез разпределяне на процент от разходите за всяка единица, произведена за една година.

- Дълготрайни активи: Те се плащат за определен период от време като амортизация[1] в Сметката за печалби и загуби ― повече за това по-късно ― и отново ще трябва да разпределите процент от общата амортизация към цената на всяка единица.

За да изчислите единична цена, определете броя на единиците, които можете да произвеждате/доставите за една година и след това разделете на общите разходи за управление на предприятието ― това трябва да включва разходите за амортизация за дълготрайни активи, преките променливи разходи и постоянните разходи за годината. Това може да е обща оценка, не е задължително да е точна. Обърнете специално внимание на периода от време, с който работите, единичните разходи обикновено се изчисляват на годишна база, както предложихме по-рано:

По-подробно:

*Не забравяйте, че единиците могат да бъдат определени и по време

В този момент можете също да започнете да мислите за общата печалба, която е вероятно да направите, като изчислите печалбата за всяка продадена единица, умножена по продадения обем ― отново обърнете внимание на периода от време.

![]()

НО при някои обстоятелства колкото по-голям е обемът, толкова по-ниска е единичната цена, тъй като постоянните разходи остават същите, докато не достигнете точка, в която постоянните разходи трябва да се увеличат, за да отговорят на нуждите от по-голям обем производство. Също така, в случай на социално предприятие е препоръчително да разчитате за други начини на доходи и/или да намалите производствените си разходи ― търгове, данъчни облекчения, участие на доброволци и т.н. ― обаче винаги е по-добре да не зависим от тях, за да имате печалба.

[1] Помощ за изчисляване на амортизацията: Fresh Books